올해 말 주택 자금을 마련하기 위해 대출을 받았었고, 이로 인해 신용점수가 내려 갔었습니다. 이전에는 대출이 많이 없기도 하였고, 신용에 해가 될 만한 신용거래를 하지 않아 항상 900점대를 유지 했었는데요

그러던 신용점수가 올해 여러 대출을 받기 시작하면서 800점대로 떨어졌고, 2금융권에 속하는 저축은행 대출까지 받게되니 NICE 신용점수는 700점대까지 내려가게 되었습니다

어짜피 나중에 다시 상환할 수 있는 대출이기 때문에 일시적인 신용점수의 하락은 크게 신경쓰지 않았는데, 연말이 되면서 기존에 받았던 것들 중 만기연장 신청을 해야하는 대출들에 잡음이 생기기 시작하였습니다.

올해 만기연장을 해야하는 대출은 2가지 였습니다. 하나는 대구은행 마이너스 통장이고, 다른 하나는 하나은행 신용대출입니다.

대구은행 마이너스 통장 만기연장이 먼저 도래하였고, 이 때는 저축은행 대출이 끼여있을 때여서 신용점수가 낮아 이전보다 높은 금리로 연장할 수 밖에 없었습니다. (구 대구은행, 현 IM뱅크)

그리고 이후 하나은행 신용대출은 저축은행 대출을 상환하고 나서 만기연장 신청을 할 수 있었고, 다행히 만기연장 후 3% 가까이 오를 뻔한 대출금리를 0.6% 오르는 것으로 방어하며 약 100만원 가량의 이자비용을 아낄 수 있었습니다.

★ 이전글 - [재테크 정보] - 신용대출 만기 연장 100만원 아꼈던 이자 낮추는 방법

하나은행 대출은 만기연장을 하기 전 신용점수를 높여 만기 연장 금리를 낮출 수 있었지만, 이미 만기 연장을 해버린 대구은행 대출 금리를 낮출 방법을 고민하다가 문득 한 단어가 떠올랐습니다.

아, 금리인하요구권이 있었지

바로 신청해보자!

금리인하요구권이란

금리인하요구권이란 대출 이후 신용이나 부채 등의 감소로 재무 상태가 개선되면 금융기관에 금리 인하를 요구할 수 있는 법적 권리를 말합니다.

한 마디로 "나 신용점수가 좋은데 왜 이자를 더 내야해? 여기 증빙자료 낼테니 깎아줘" 인 셈이죠. 승진을 했거나 급여가 올랐거나 대출을 상환하여 부채가 줄었거나 연체를 해소하여 신용점수가 올랐거나 하는 경우에 대출을 받았던 금융기관에 직접 신청하면 됩니다.

보통 금리인하요구권에 대해 안내해주는 경우도 있지만 그렇지 않은 금융기관이 있기 때문에 이러한 권리가 있다는 것을 알고 계셔야 합니다. 저도 여기에 대해 잠시 잊어먹고 있다가 높은 금리로 한 달 이자를 내고 나니 돈이 아까웠는지 바로 생각이 났네요

그럼 해당 은행의 앱을 통해서 금리인하요구권을 신청해보도록 하겠습니다.

금리인하요구권 신청하기

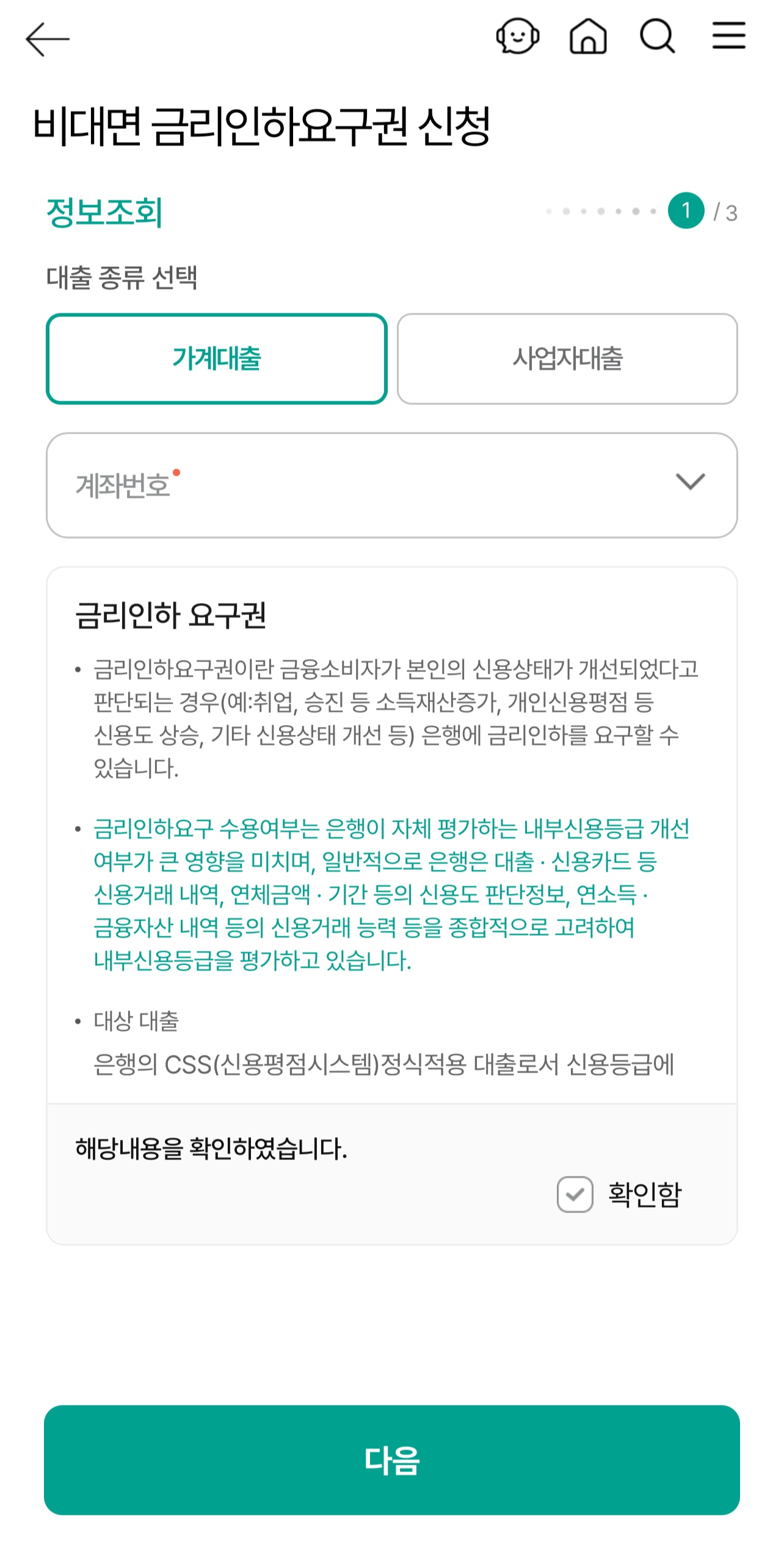

① 일단 대구은행 앱에 접속을 합니다. 오른쪽 상단의 검색란에서 금리인하요구권을 검색하여 해당 메뉴로 들어갑니다.

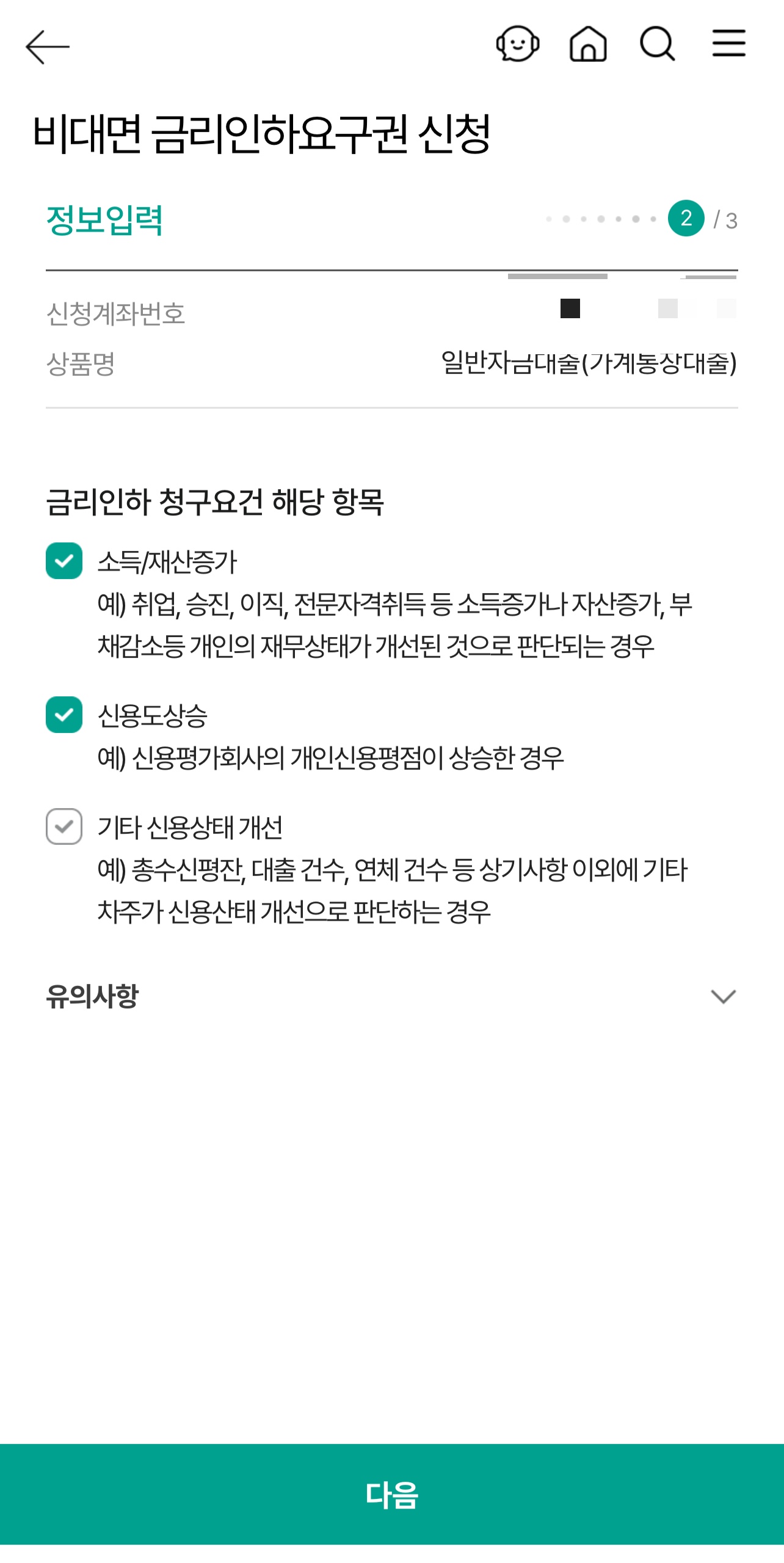

② 비대면 금리인하요구권 메뉴에서 가계대출 계좌번호를 선택하고, 금리인하 청구요건 해당 항목을 체크합니다. 저의 경우 부채 감소로 인한 소득/재산증가와 신용도상승 두 가지를 체크하였습니다. 그리고 정보 제공에 대한 전체 동의를 합니다.

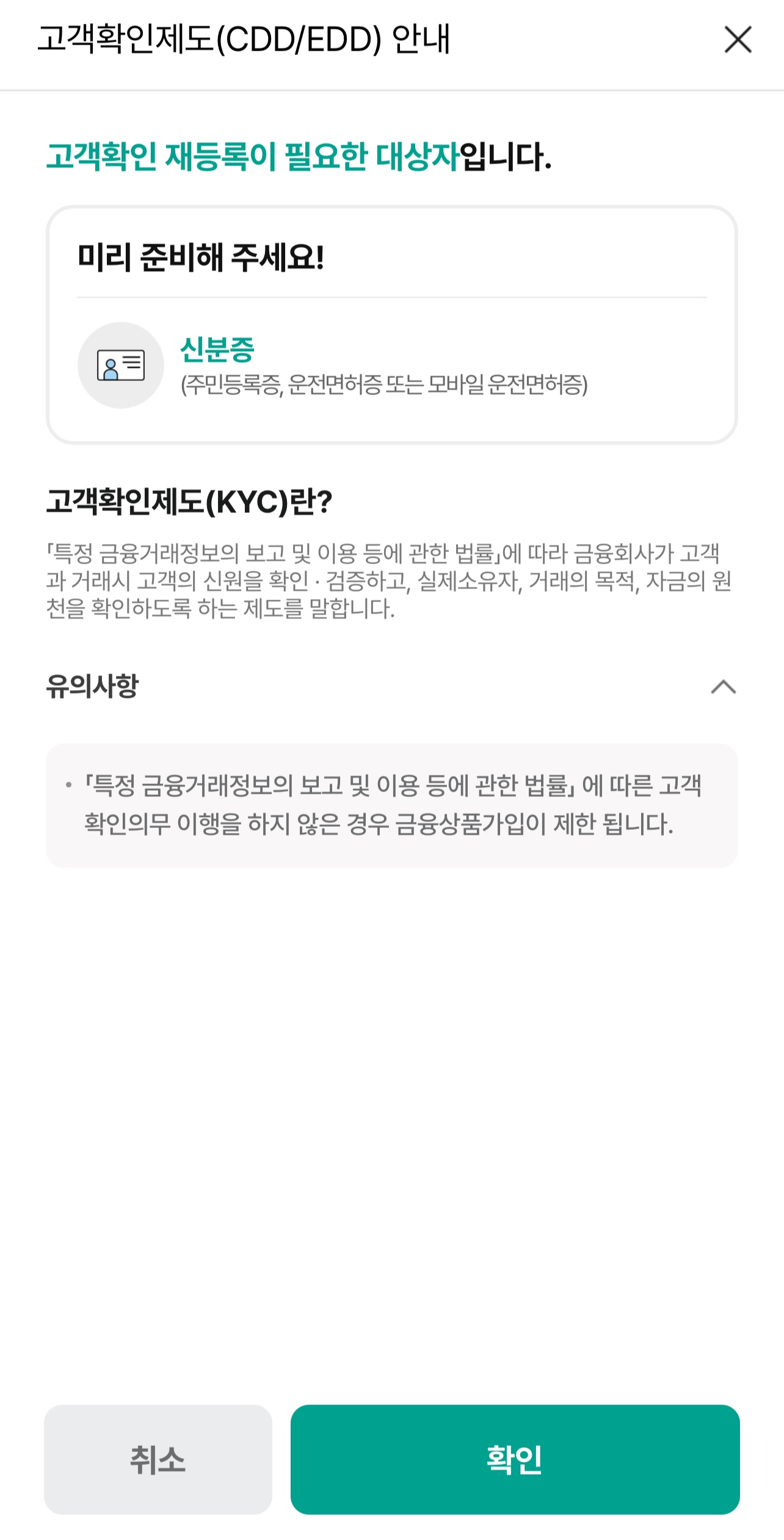

③ 고객확인제도에 따라 신분증 촬영을 하고, 내 정보에 따라 직업구분 및 거래 자금용도 등을 입력합니다. 그리고 공동인증서로 증빙 서류를 제출합니다.

④ 서류 제출이 완료되면 대출금리 심사 결과가 나옵니다. 다음으로 비대면 금리인하 요구권 전자약정을 하면 최종적으로 금리변경 실행화면이 나오게 되고 확인 버튼을 눌러줍니다.

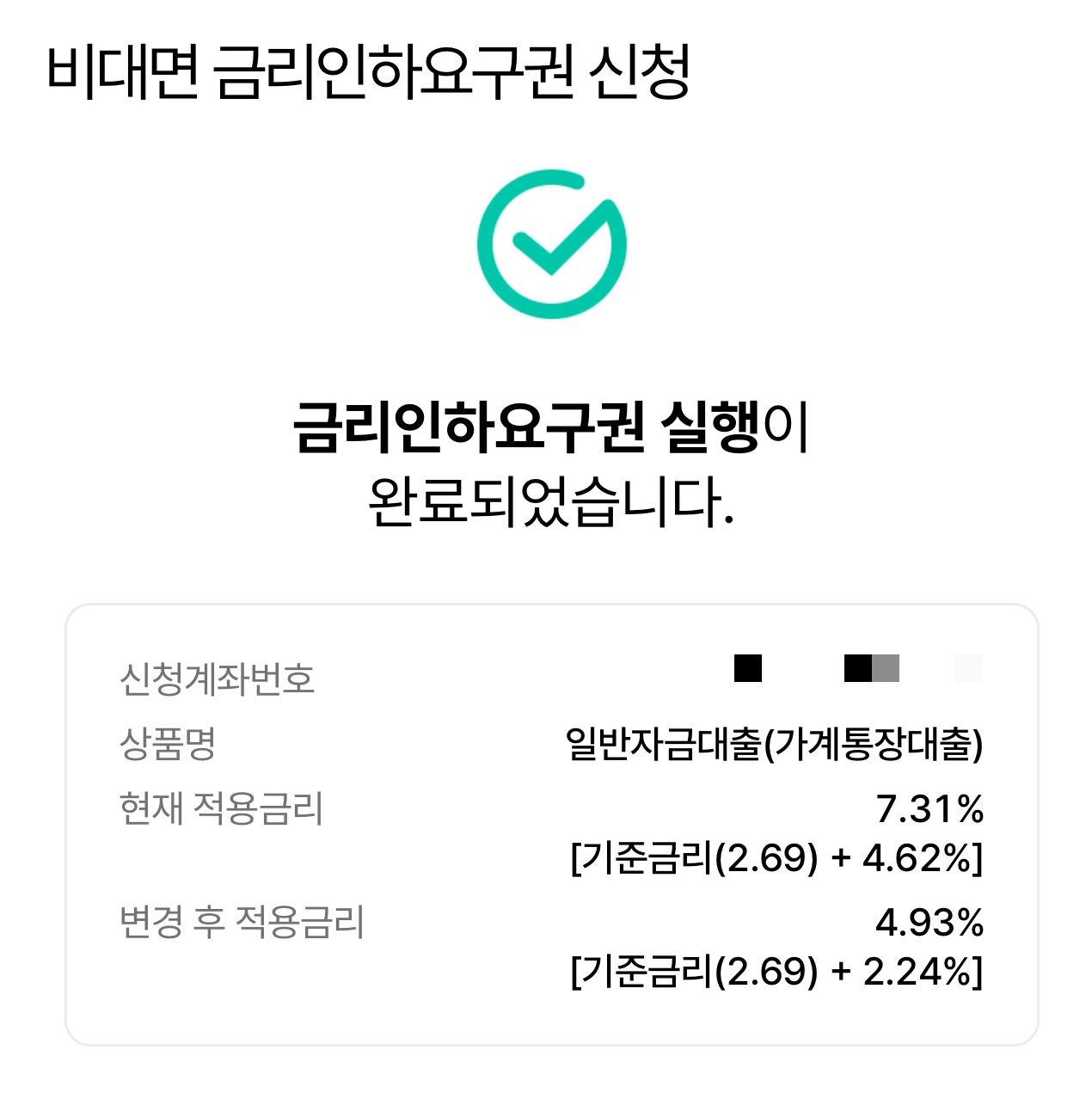

⑤ 최종적으로 금리인하요구권 실행이 완료 되었고, 현재 적용되었던 금리에서 변경 후 적용금리가 어떻게 나오는지 알려줍니다.

금리인하요구권으로 아낀 돈

금리인하요구권 신청을 통해서 금리를 7.31% → 4.93%로 무려 약 2.4% 포인트 가까이 금리를 낮출 수 있었습니다. 남아있는 마이너스 통장 잔액이 약 33백 만원 정도가 되니 일 년에 80만원 가까이 되는 이자를 덜 내게 되었습니다.

제가 앱으로 금리인하요구 신청을 하는데 걸린 시간은 대략 10분 정도 입니다. 공동인증서 등록을 하느라 시간이 조금 걸렸지만 인증서 등록이 아니였다면 훨씬 시간이 적게 걸렸을 겁니다.

휴대폰으로 손쉽게 할 수 있고, 10분을 투자하여 80만원을 아낄 수 있다니 금리인하요구권은 적극 활용해야 하겠죠. 신용점수가 오른 것에 만족하지 말고, 그 이후 단계에 내가 얻을 수 있는게 무엇이 있는지를 생각하고, 이를 실행에 옮길 수 있다면 그게 제태크가 아닐까 생각합니다.

금리인하요구권 불이익

금리인하요구권을 행사하면 대출 조건이나 신용점수에 불이익이 있지 않을까 걱정하시는 분들이 많은 것 같은데, 결론부터 말씀드리면 금리인하요구권 행사에 대해 불이익을 주는 것은 법으로 금지되어 있습니다.

법적 보호가 되는 금지 사항이므로 금리인하요구권 행사에 대해 금융기관에서 대출 한도를 줄이거나 만기 연장을 거절하는 경우는 불법이고, 이는 은행법을 비롯한 각 금융기관에 대한 업권별 근거 법령이 있습니다.

따라서 금리인하요구권에 대한 불이익은 없다 라고 생각하시고, 신용점수 개선이 되었다면 적극 행사하여 새어나가는 돈을 아끼시길 바랍니다 :)

'재테크 정보' 카테고리의 다른 글

| 2025년 기준 세계 1위 부자는 누구인가 TOP 1~10위까지 알아보기 (0) | 2025.12.30 |

|---|---|

| 자동차 보험 연장 이렇게 하시면 40만원 이상 아낄 수 있습니다 (0) | 2025.12.27 |

| 연말정산 준비 고향사랑기부제 10만원 내고 13만원 받기 (0) | 2025.12.23 |

| 신용대출 만기 연장 100만원 아꼈던 이자 낮추는 방법 (0) | 2025.12.23 |

| 근로복지넷 자녀양육비 대출 2026년 기준 모르면 100% 손해입니다 (0) | 2025.12.19 |